Ermittlung der Doppik-/ NKF-/ NKR- Kennzahlen mit dem jPAX NKF-Modul

Die Nutzungszeit einer Grabstätte bewegt sich i.d.R. zwischen 10 und 30 Jahren.

In der Kameralistik wurden keine Rückstellungen für die Grabnutzungsgebühren gebildet und die eingenommenen Gebühren standen im aktuellen Haushaltsjahr komplett als Einnahme zur Verfügung.

Dies ändert sich mit der Einführung der Doppik. In der Doppik werden die Grabnutzungsentgelte auf den Zeitraum der Nutzung aufgeteilt und entsprechende passive Rechnungsabgrenzungsposten (pRAP) gebildet.

Abbildung 1 (Bitte klicken)

Weiterhin muss eine Eröffnungsbilanz erstellt werden. Dazu ist es notwendig:

„Die Summe der Teile aller jemals eingenommenen Grabnutzungsentgelte deren Nutzungszeitraum bezogen auf einen Stichtag noch in der Zukunft liegt“

zu berechnen (offizielle Definition des passiven Rechnungsabgrenzungspostens).

Generell gilt, dass der Rechenaufwand zur Ermittlung der notwendigen Informationen ohne Softwareunterstützung - gerade im Bereich der Friedhofsverwaltung - immens hoch ist. Eine mittelgroße Friedhofsverwaltung organisiert für gewöhnlich bereits mehrere tausend Grabstätten.

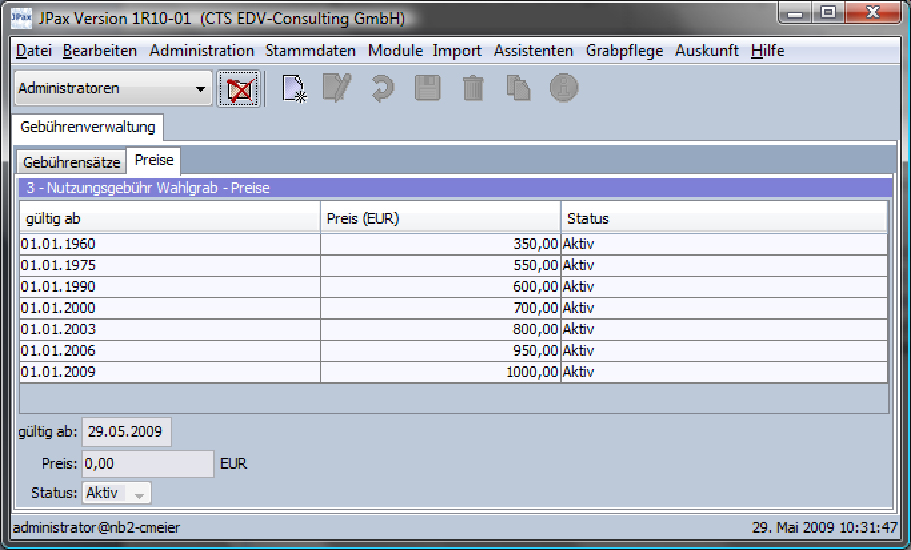

Abbildung 2 (Bitte klicken)

Hierbei müsste zunächst der Wert jeder Grabstätte einzeln betrachtet und dann auf die restlichen Jahre des Graberwerbs aufgeteilt werden. Anschließend werden die unterschiedlich hohen Beträge der einzelnen Grabstätten dann noch dem gewünschten Bilanzjahr hinzugefügt.

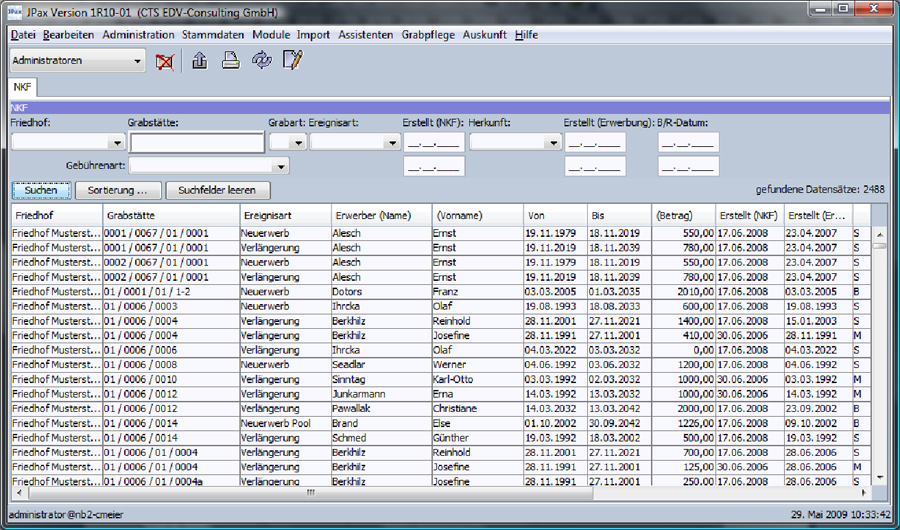

Abbildung 3 (Bitte klicken)

Diese aufwändige Berechnung kann durch den Einsatz des jPAX NKF-Moduls entscheidend vereinfacht werden: praktisch auf „Knopfdruck“ liefert die Software für einen oder mehrere Friedhöfe, beispielsweise für die Eröffnungsbilanz 2009, automatisch die benötigten Bilanzkennziffern. Bei der Berechnung werden alle eingezahlten Nutzungsentgelte auf die Nutzungsjahre aufgeteilt. Dabei werden auch unterjährig eingezahlte Beträge entsprechend berücksichtigt. Da es in Deutschland von Bundesland zu Bundesland im Detail unterschiedliche Betrachtungsweisen für die Errechnung des „abzugrenzenden Betrags“ geben kann, werden diese bei Bedarf in die Berechnungsformel der Software einbezogen.

Die Abbildung 2 zeigt alle Grabstätten eines Friedhofs, für die der pRAP vom System ermittelt wurde. Ergebnis ist, wie in Abbildung 3 auf der rechten Seite dargestellt, beispielsweise eine Auflistung der pRAPs pro Friedhof zu einem Stichtag.